有个基金经理,自己炒股赚得盆满钵满,可他管的基金却让基民们亏得一塌糊涂。

这事儿一下子就点燃了大家心里的火:啥?

基金经理还能自己炒股?

这不就等于裁判员亲自下场踢球吗?

这公平吗?

合规吗?

咱们一直以为,别说基金经理了,就是普通券商的小职员都不能自己开户炒股,怎么到了手握重金和信息的基金经理这儿,规矩就变了呢?

这背后到底藏着什么样的秘密?

带着这个巨大的问号,我们得好好捋一捋。

首先,大家的第一反应通常是“这绝对不行!”因为基金经理这个岗位太特殊了。

他们每天干的是啥?

就是研究公司、分析市场,决定把咱们成千上万户家庭的血汗钱投到哪里去。

他们能接触到第一手的调研报告,能和上市公司高管直接对话,甚至他们自己的一举一动,一次大笔的买入或卖出,都可能影响到股价的波动。

这种信息优势和资金优势,如果用在自己的个人账户上,那不就是开了“上帝视角”在玩游戏吗?

对我们这些两眼一抹黑的普通散户来说,这简直就是降维打击。

所以,大家觉得禁止他们炒股,是天经地义的。

然而,让人大跌眼镜的是,翻开咱们国家的法律条文,答案并非一个简单的“不”字。

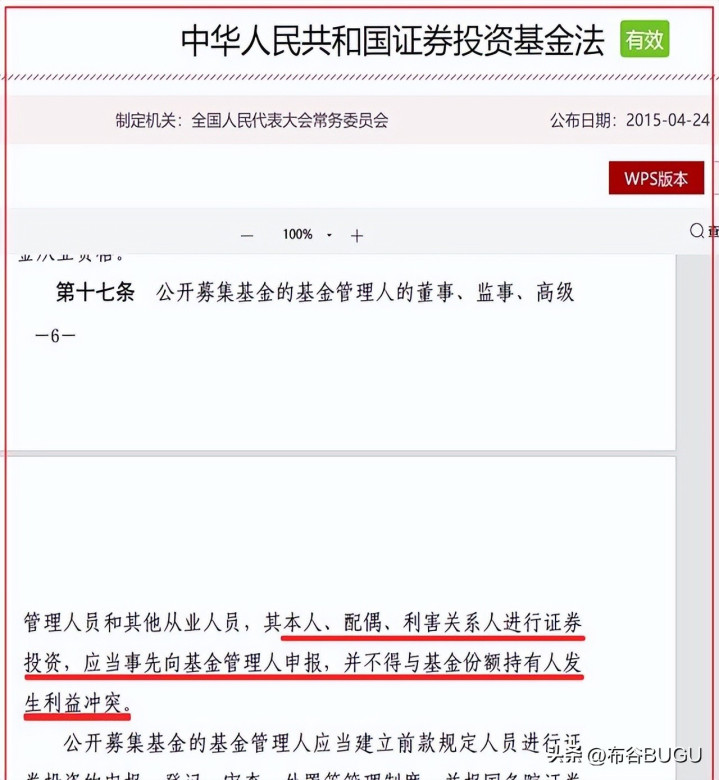

咱们国家的《基金法》,也就是管着这些基金公司的根本大法,其实是经历过好几次修改的。

最早的版本说得比较笼高,就是从业人员不能干损害基民利益的事儿。

但后来修订的版本就说得越来越细了。

现在的规定是,基金经理本人、他老婆孩子,或者其他有厉害关系的人,要想投资证券,可以,但有两个天大的前提:第一,你得事先跟你的公司老大,也就是基金管理人报告,不能偷偷摸摸地干;第二,你的操作绝对不能跟持有你基金的基民们产生利益冲突。

什么叫利益冲突?

这词儿听着专业,说白了就是不能干那种坑基民、肥自己的事儿。

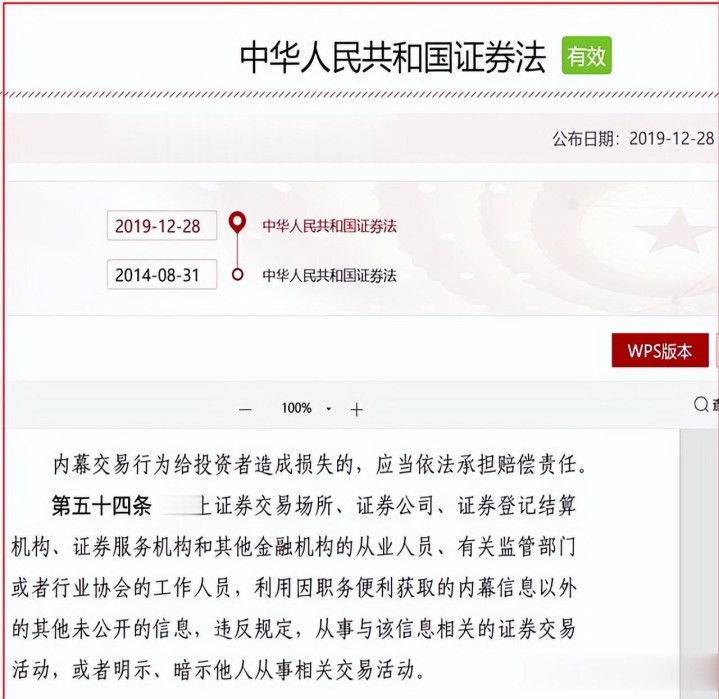

除此之外,《证券法》和《刑法》也给他们戴上了紧箍咒,特别是那个著名的“利用未公开信息交易罪”,也就是咱们常说的“老鼠仓”,一旦碰了,那可不是罚款那么简单,是要进去吃牢饭的。

所以,从法律层面看,国家并没有一棍子打死,而是给了一个有严格条件限制的口子。

法律给了口子,那现实中基金公司是怎么做的呢?

这就更有意思了。

调查下来发现,各家公司的风格简直是天差地别。

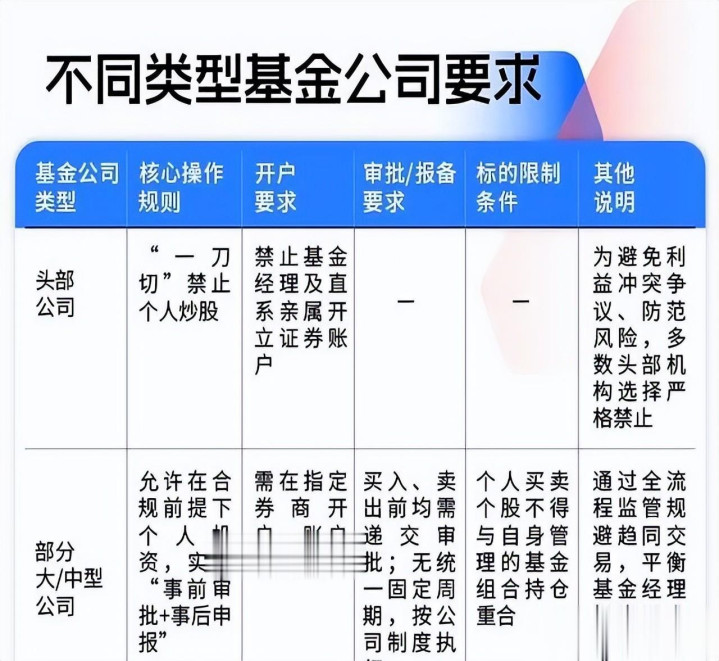

那些行业里数一数二的头部大公司,基本上都选择了最简单粗暴也最让人放心的办法——“一刀切”。

他们的内部规定非常明确:基金经理和你的直系亲属,想都别想,一律不准开户炒股。

有公司的合规总监就说得很实在:“法律是没说死,但万一出了事,公司可担不起这个责任。为了避免‘瓜田李下’的嫌疑,干脆全部禁止,谁也别碰,这样最省心。”很多明星基金经理自己也认同这个做法,他们觉得,就算你每一步操作都清清白白,完全合规,可只要你个人账户赚钱了,你管的基金亏钱了,那基民能没想法吗?

到时候真是跳进黄河也洗不清,与其这样,还不如断了这个念想,专心做好产品业绩,这才是正道。

不过,也不是所有公司都这么“铁面无私”。

不少中型公司或者一些风格更灵活的公司,就采取了“有条件开放”的政策。

他们允许基金经理在严格的监控下进行个人投资。

这个监控有多严呢?

首先,你不能随便找个券商就开户,必须在公司指定的、能够被实时监控的券商那里开户。

其次,也是最关键的,你的每一笔交易,不管是买还是卖,都必须提前向公司的合规部门提交申请,批了你才能动。

这个审批流程可不是走个过场,有的公司说审批很快,提前一天申请就行;但有的公司,特别是对亲属账户的管理,审批周期可能长达几十个工作日!

你琢磨琢磨,等几十天批下来,市场的黄花菜都凉了,这还怎么“炒”股?

更狠的是上海一家公募,要求基金经理买卖股票,得提前至少六个月报备交易计划,连哪天买、买哪只、买多少股都得写得清清楚楚。

这哪是炒股,简直是“期货交易”了,基本杜绝了任何短线操作的可能性。

除了流程,在能买什么股票上,规矩也多得很。

最基本的一条,你个人账户买的股票,绝对不能跟你自己管理的基金持仓里的股票重合。

还有的公司更进一步,规定只要是公司旗下任何一只基金买过的股票,你个人都不能碰,否则就算“趋同交易”,属于违规。

这么一套组合拳下来,一位基金经理就感叹,与其费这么大劲,在条条框框里折腾个人那点小钱,还不如把精力都放在管理几亿、几十亿的公募产品上,那才是自己的本职工作。

说到这里,问题的核心就浮现出来了。

这次传闻之所以能引爆舆论,恰恰是钻了现有规则的一个空子。

大家想想,现在所有的监管和防范,核心都是为了防止“老鼠仓”,也就是防止基金经理利用公募基金的钱拉抬股价,然后自己的小账户提前埋伏进去跟风赚钱。

但如果反过来呢?

如果基金经理不“趋同交易”,而是搞“差异化操作”呢?

举个例子,基金经理通过深入研究,判断某只股票未来要大跌,他没有利用这个信息让基金减仓避险,反而可能让基金继续持有甚至加仓,稳住股价,而他却用自己亲属的账户悄悄融券做空,等股价暴跌后个人大赚一笔,基金却亏得惨不忍睹。

这种操作,不属于“老鼠仓”,也没有利用内幕信息,他甚至可以辩称这是个人判断,但他的行为是不是已经和基民的利益背道而驰了?

这才是最让人细思极恐的地方。

所以,这个口子到底该不该彻底堵上?

很多业内人士和广大基民都倾向于“应该堵上”。

理由很简单,基金经理这个职业,本质上是“受人之托,代人理财”,拿的是基民的信任和管理费,就应该把基民的利益放在第一位,任何可能导致利益冲突的行为都应该被禁止。

一位投资多年的基民大姐说得好:“我们不是仇富,不是见不得基金经理赚钱,我们反对的是‘暗箱操作’。”她的诉求其实代表了大多数人的心声:要么你就别炒,要炒可以,那就得透明化。

比如,定期公布基金经理的个人持仓和收益情况,甚至把他的个人投资表现和基金业绩、个人薪酬挂钩,让他和我们基民的利益真正捆绑在一起,一荣俱荣,一损俱损。

令人欣慰的是,监管层也注意到了这个问题。

近些年出台的一系列政策,比如要求基金经理的绩效薪酬与产品长期收益挂钩,所管产品要是长期跑不赢业绩基准,绩效就得大幅下降;再比如,提高基金经理跟投自己产品的金额要求,让他们用真金白银和基民共担风险。

这些措施,都是在努力地把基金经理和基民的利益拧成一股绳。

未来,或许可以借鉴国外更成熟的经验,比如设立更严格的交易“静默期”,基金买卖前后一段时间内,个人账户不得进行任何相关交易;建立更详尽的禁止交易清单等等。

通过制度的不断完善,加上技术的严密监控和法律的严厉惩处,再辅以从业者发自内心的职业道德,才能真正扎紧这个篱笆,让基民的钱袋子更安全,也让整个行业走得更稳、更远。

盛达优配提示:文章来自网络,不代表本站观点。